ҚДКБҚ жеке тұлғалардың шетел валютасындағы депозиттері бойынша максималды мөлшерлемелерді 2%-ға дейін өсірді

2019 жылғы 1 маусымнан бастап шетел валютасындағы мерзімі 12 ай және одан жоғары жинақ және мерзімді депозиттер бойынша максималды мөлшерлемелер 2%-ға* тең болады. Ал қайтарып алынатын салымдар, сонымен қатар 12-ға дейінгі мерзімді және жинақ салымдар бойынша шекті мөлшерлемелер 1% деңгейінде сақталады. Сәйкесінше, 1 маусымнан бастап валютадағы салымдар теңгедегі салымдар сияқты мерзімді, мерзімсіз және жинақ депозиттер болып топтастырылатын болады.

ҚДКБҚ-ның бұл шешімі бірқатар шарттармен түсіндіріледі:

1. Валютадағы салымдар бойынша нарықтық мөлшерлемелерді қалыптастыру. Бүгінгі күні шетел нарықтары мен қаржылық институттарында валютадағы депозиттер бойынша нарықтық мөлшерлемелер ҚДКБҚ-ның 1%-ға тең шекті мөлшерлемесінен жоғары. Мысалы, банкаралық қаржылық қорларды тарту құнын көрсететін LIBOR ** мөлшерлемесі 2018 жылғы наурыздан бастап ағымдағы шекті мөлшерлеме деңгейінен 2 еседен аса жоғары және бұл алшақтық ағымдағы сәтте 1,6 п.п-ке тең. Осы аяда отандық банктердің валютадағы депозиттер бойынша мөлшерлемелері ҚДКБҚ-ның орнатылған шекті мәндеріне байланысты нарықтық көрсеткіштерден алайда төмен орналасуда.

2. Долларсыздандыру процесіне әсері. Жеке тұлғалар салымдарының долларлануы 80%-ға тең максималды мәнінен 44%-дық мәніне дейін төмендеді. Долларсызданудың 80%-дан 55%-ға дейінгі белсенді төмендеуі валюталық салымдар бойынша 2%-ға тең шекті мөлшерлеме кезінде орын алғандығын атап өту керек. Алғашында долларсыздандыру процесі негізінен айырбас бағамының құбылмалылығы кезіндегі теңгедегі салымдардың 14%-ға дейін жететін жоғары табыстылығымен қамтамасыз етілді, алайда теңгенің шетел валюталарына қатысты бағамының тұрақтануы қарай және тұрақты-бірқалыпты инфляция аясында долларсыздану теңгедегі депозиттердің 5,6% деңгейіндегі жоғары нақты табыстылығына орай сақталуда. 12-айға ашылған доллардағы салымдар бойынша табыстылық 2%-ға жоғарылатылған шекті мөлшерлемені есептегеннің өзінде теріс аймақта сақталады.

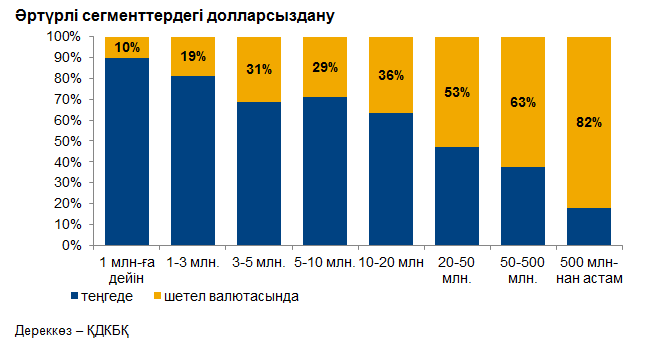

Жеке тұлғалардың барлық шоттарының 99,9%-ын және депозиттерінің 56%-ын құрайтын негізгі көпшілік сегменттің салымшылары (20 млн.теңгеге дейінгі сомадағы депозиттер) нақты табыстылығына байланысты теңгедегі салымдарды таңдайды, өйткені оларға жинақ ақшаларды арттыру маңызды болып табылады. Осыған орай бұл сегментте шоттардың 95%-ы және депозиттердің 75%-ы дәл ұлттық валютада шоғырландырылған. Долларсыздандыру бұл сегментте нық жалғасуда және ол 25%-ға тең.

Валютадағы салымдарды негізінен көлемді сома ұстаушылары артық көреді және бұл тарихи қалыптасқан. Олар үшін теңгедегі салымшыларға қарағанда жинақ ақшалар валютасын таңдаудың негізгі өлшемшарты болып қаражаттардың мүлтіксіз сақталуы мен әртараптандырылуы табылады, ал табыстылық екінші кезектегі фактор. Тұрақты валютадағы салымдар ақшалардың сатып алу қабілетінің ұзақ мерзімді келешекте сақталуын қамтамасыз ететін инвестициялық құрал ретінде қарастырылады.

3. Мерзімділік және тұрақтылық қағидасы бойынша валюта салымдарының табыстылық ауытқымасын қалыптастыру. Шектеулі қайтарып алу құқығы бар ұзақ мерзімді валютадағы депозиттер бойынша мөлшерлемені көтеру теңгедегі депозиттермен қатар салымның түріне қарай сараланған шекті мөлшерлемелерді орнату жөніндегі реттеудің бірыңғай тәсілдемесін тұрғызуға, сонымен қатар банктерге орнықты қорландыру негізін құруға мүмкіндік береді. Осылайша, егер 1-жылға ашылған теңгедегі мерзімді және мерзімсіз салымдар арасындағы спред орташа алғанда 2 п.п-ті құраса, шетел валютасындағы салымдар бойынша бұл спред 1 п.п-ке тең.

Максималды мөлшерлеме (ЖТСМ)

12 ай және одан жоғары

* Жылдық тиімді сыйақы мөлшерлемесі

** АҚШ долларындағы Лондон банкаралық ұсыныс мөлшерлемесі (3 ай мерзіміне)