Повышение ставки вознаграждения по срочным и сберегательным вкладам в иностранной валюте не будет способствовать долларизации депозитного рынка – КФГД

В среду, 8 мая Казахстанский фонд гарантирования депозитов (КФГД) объявил о повышении предельной годовой эффективной ставки вознаграждения по срочным и сберегательным депозитам в иностранной валюте, открытым на срок более одного года. Новые условия начнут действовать с 1 июня 2019 года и не будут распространяться на депозиты, открытые ранее.

Предельная годовая эффективная ставка вознаграждения

по вкладам с пополнением

и без пополнения

Источник – КФГД

Теперь на доходность по вкладам в иностранной валюте влияет срок договора банковского вклада и стабильность нахождения вклада в банке. Так, доходность по срочным и сберегательным вкладам в иностранной валюте со сроком один год и более может достигать 2% годовых.

Сумма гарантии по депозитам в иностранной валюте определяется Законом Республики Казахстан об обязательном гарантировании депозитов. С 10 мая 2015 года гарантия по всем видам вкладов в иностранной валюте установлена на уровне 5 миллионов тенге. Эта сумма остается неизменной и для сберегательных вкладов в иностранной валюте.

Повышение предельной ставки вознаграждения по срочным и сберегательным депозитам в иностранной валюте поддержит стабильность депозитной базы в банках, а принимая во внимание срок и текущие экономические условия ожидается нулевой эффект от введения новых ставок на долларизацию депозитов населения.

• Во-первых, динамика розничного депозитного рынка показывает, что высоких девальвационных ожиданий среди большинства граждан сейчас нет. Реальная мотивация для конвертации денег в валюту для большинства казахстанцев может возникнуть только при резких колебаниях обменного курса и с ухудшением экономических условий, к примеру, при неожиданно высокой инфляции. С 2015 года функционирует режим свободного обменного курса, а с 26 марта 2019 года, по соглашению между Правительством и Национальным Банком о координации мер макроэкономической политики на 2019 год, одной из задач совместной деятельности Правительства и Национального Банка является обеспечение стабильности валютного рынка, а приоритетным направлением – поддержание стабильности цен в стране.

Долларизация депозитной базы снижалась постепенно и к апрелю текущего года достигла уровня 44%. Вместе с тем, долларизация депозитов физических лиц неравномерно распределена по разным сегментам депозитного рынка. На массовый сегмент депозитного рынка – вклады до 20 миллионов тенге – приходится 99,9% всех счетов физических лиц. Эти вклады являются важнейшим ресурсом для кредитования экономики. Текущий уровень долларизации депозитов в этом сегменте не превышает 25%, а по количеству счетов – 5%, что говорит о том, что дедолларизация в данном сегменте уже произошла. Сегодня высокий уровень долларизации депозитов сохраняется только в сегменте очень крупных вкладов от 50 миллионов тенге, и составляет 73%.

Значительная доля депозитов в тенге в массовом сегменте обусловлена высокой фиксированной доходностью. В свою очередь, порядка 60% валютного сегмента депозитного рынка представлены крупными вкладами от 50 миллионов тенге и больше, которые рассматриваются их собственниками как метод диверсификации рисков или альтернативное инвестирование капитала. Валютная часть розничной депозитной базы банков сегодня составляет одну пятую часть ресурсов банков, поэтому повышение ставок по срочным и сберегательным вкладам в иностранной валюте будет стимулировать таких вкладчиков переводить свой капитал с текущих и несрочных депозитов в стабильные срочные вклады, что будет способствовать сохранению устойчивости банковского сектора в целом.

• Во-вторых, доходность валютных вкладов не поддается прогнозам на коротких сроках. Доходность вкладов в иностранной валюте складывается из двух составляющих: первая – доход (убыток) от валютной переоценки, и вторая – процентный годовой доход. Вклады в иностранной валюте могут рассматриваться как инструмент хеджирования валютного риска и сохранения покупательной способности денег только в долгосрочной перспективе, а на коротких сроках доходность валютного вклада может возникнуть только тогда, когда рыночный обменный курс становится выше, чем курс на дату внесения вклада в банк.

Поэтому вкладчики, которые открыли вклады в долларах США в июле 2018 года, за 10 месяцев смогли получить доходность порядка 13%, что сопоставимо с доходностью срочных и сберегательных долгосрочных вкладов в тенге за 12 месяцев. По валютным вкладам, открытым 9 месяцев назад, доходность составила порядка 11%, а 6 месяцев назад – только 4%. Для сравнения, по долгосрочным сберегательным вкладам в тенге за тот же период 9 и 6 месяцев начислена доходность 10% и 6,5%, соответственно. Валютные вклады, открытые три месяца назад, сейчас показывают 0,5% доходности. Для сравнения долгосрочные сберегательные вклады в тенге за тот же период принесли доходность в размере 3,3%. Рассчитывая доходность вкладов в иностранной валюте, не стоит забывать и о неизбежных расходах на конвертацию, которые возникают из-за того, что цена покупки иностранной валюты всегда ниже цены продажи.

• В-третьих, высокая, фиксированная доходность вкладов в тенге способна защитить деньги от потери покупательной способности и сгладить колебания обменного курса. При размещении денег на длительный срок важно учитывать реальную доходность – разницу между годовой эффективной ставкой вознаграждения по вкладу и годовой инфляцией. Так, при текущей годовой инфляции 4,9%, реальная доходность сберегательных вкладов без пополнения на два года и более опережает инфляцию в среднем на 8,4% в год, поэтому такие вклады особенно подходят тем вкладчикам, которые заинтересованы в преумножении своих сбережений и долгосрочном сохранении покупательной способности денежного капитала. Для тех вкладчиков, которые накапливают капитал, важны вклады с пополнением: реальная доходность по сберегательным вкладам с пополнением опережает инфляцию в среднем на 6,6%, по несрочным вкладам – на 4,6%.

Для многих казахстанцев актуальны масштабные задачи, связанные с крупными приобретениями, на которые денежные ресурсы накапливают постепенно: внести первоначальный взнос на покупку жилья, дать образование ребенку, приобрести недвижимость или машину. Работающие люди заботятся о том, чтобы обеспечить благополучную и независимую жизнь после выхода на пенсию. Некоторым вкладчикам нужно разместить финансовые сбережения, которые не предназначены для текущих нужд.

Все эти жизненные цели объединяет три фактора. Во-первых, необходимо постепенно, долгосрочно накапливать деньги. Во-вторых, требуются «целевые» сбережения, которые люди не планируют использовать на текущие покупки и расходы. В-третьих, сбережения с учетом всех пополнений необходимо защитить от потери покупательной способности в перспективе нескольких лет. Вкладчикам, имеющим подобные задачи, 15 банков второго уровня предлагают подходящий продукт – сберегательный вклад в тенге с пополнением и без пополнения, которые за счет максимальной доходности и капитализации процентов позволяют и защитить деньги от потери покупательной способности, и ускорить накопление денег.

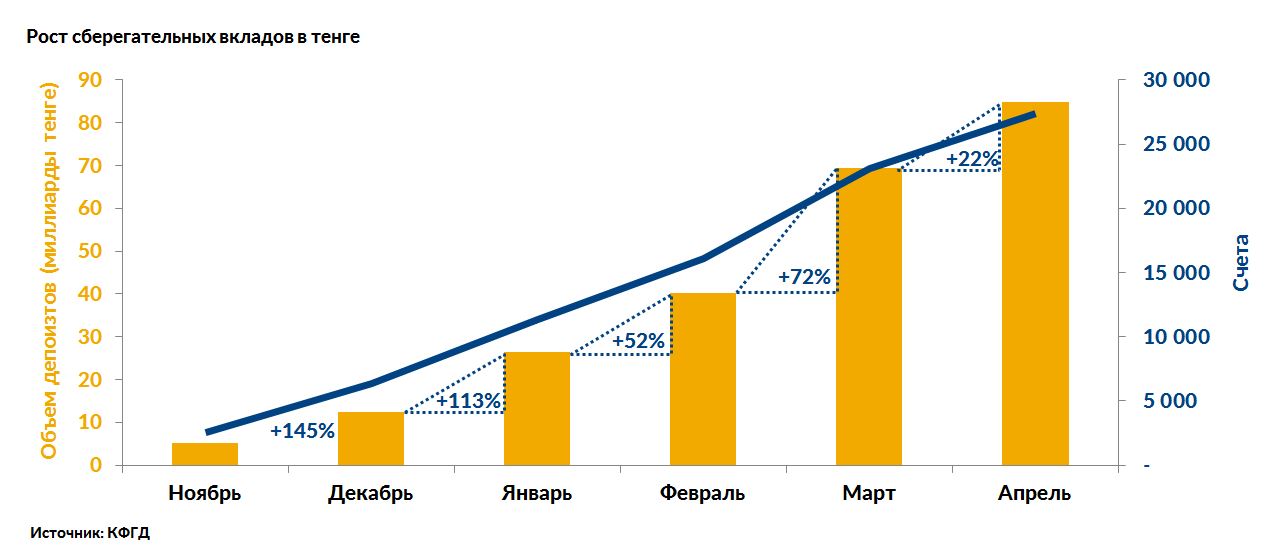

Сегодня 27 355 вкладчиков разместили в сберегательные вклады 85 миллиардов тенге. Новый финансовый инструмент постепенно завоевывает доверие и интерес казахстанцев. Если в течение последних трех месяцев 2018 года, благодаря повышенному интересу вкладчиков к новому виду депозитов и высоким ставкам вознаграждения, рынок сберегательных вкладов демонстрировал двукратный рост от месяца к месяцу, то к апрелю 2019 года рост рынка стабилизировался. За март 2019 года объем сберегательных вкладов увеличился на 22%. Для сравнения, рынок депозитов физических лиц в течение всего периода демонстрировал рост в пределах 2% от месяца к месяцу. С октября по март объем сберегательных вкладов увеличился в 17 раз, а количество клиентов – в 11 раз.

По сберегательным вкладам сегодня – самая высокая ставка вознаграждения на рынке, но эта доходность является платой за низкую мобильность вклада. Поэтому вкладчикам нужно помнить об ограничении досрочного снятия: не допускается частичное снятие денег с вклада, а сам вклад можно получить не ранее, чем через 30 дней с момента досрочного требования. Досрочное снятие также влечет потерю вознаграждения для вкладчика. Из-за этих особенностей к открытию сберегательного вклада необходимо подойти осознанно. Например, необходимо оставить денежный резерв на возможные экстренные расходы, и размещать в сберегательный вклад только те деньги, по поводу которых есть уверенность, когда и в какой сумме они понадобятся.

Что важно знать, открывая сберегательный вклад в тенге

1. Для того, чтобы оценить доход по вкладу, важно понимать реальную доходность: она рассчитывается как разница между годовой эффективной ставкой вознаграждения и ожидаемой инфляцией за год. Реальная доходность означает «располагаемый доход по вкладу за минусом ожидаемой годовой инфляции».

2. Доходность сберегательных вкладов в тенге увеличивается с увеличением срока. Капитализация начисленного вознаграждения позволяет накопить быстрее, при этом, чем чаще происходит капитализация, тем выше доходность.

3. Если Ваша задача – ускорить накопление «целевых» денег на крупную покупку, выбирайте сберегательный вклад с пополнением на длительный срок. Ставки вознаграждения по «долгим» вкладам выше. К тому же долгосрочные вклады нивелируют риск реинвестирования при тенденции к снижению ставок на рынке.

4. Если Ваша задача – сохранить уже имеющийся денежный капитал, то в сберегательный вклад разумно разместить деньги за минусом необходимого резерва на возможные экстренные расходы, который лучше хранить на отдельном, более ликвидном счете. Оптимальная опция – иметь и сберегательный, и «гибкий» вклад.

5. Доходность по сберегательным вкладам в иностранной валюте определяется изменением рыночного курса «вчера» и «сегодня», а ставка вознаграждения по этим вкладам не превышает 2% годовых. Поэтому на коротких сроках, даже в течение года, по вкладу в иностранной валюте весьма вероятно получить и нулевой доход, и отрицательный. Отрицательный результат, кроме изменения обменного курса в меньшую сторону, может сложиться, если банк обменяет валюту в тенге по меньшему курсу, чем курс, по которому она была приобретена. Ключевым становится расчет на укрепление иностранной валюты против тенге, поскольку ставка вознаграждения по сберегательным вкладам в иностранной валюте не покрывает текущую инфляцию в стране. Так, в марте уровень инфляции составил 4,9%, а коридор на 2019 год – от 4 до 6%.

6. Несмотря на то, что сберегательные вклады в иностранной валюте так же ограничены в мобильности, сумма гарантии остается той же, что и по другим видам вкладов в иностранной валюте – 5 миллионов тенге. На гарантию 15 миллионов тенге могут рассчитывать только вкладчики, которые открыли сберегательные вклады в тенге.

• в колл-центре КФГД по короткому номеру 1460 (бесплатно)

• в Телеграм-чате КФГД: @KDIF_Ask

• на официальных страницах КФГД в Facebook: @KDIFKZ, Instagram: @Deposit_KZ

• в мобильном приложении NBK Online